С чем у вас ассоциируются микрофинансовые организации? Только честно! Мошенники такие, у которых один раз займешь тысячу до зарплаты, после чего всю свою зарплату будешь отдавать им, пытаясь погасить задолженность? Вот и многие так думают. На самом деле сейчас это уже скорее миф — ведь отрасль (благодаря жесткому вмешательству Центробанка) сильно изменилась. Нет, мы не начнем предлагать вам влезть в долги, этот текст о другом. В нашем очередном финансовом ликбезе мы расскажем, что представляют собой МФО, почему нельзя их просто взять и закрыть, а самое главное какие опасности по-прежнему подстерегают в сфере быстрых займов.

Зачем нужны МФО?

Чтобы понять, зачем нужны микрофинансовые организации, нужно представить, кто является их клиентами, и зачем они туда идут. А клиенты МФО — это чаще всего люди и представители малого бизнеса, которые по тем или иным причинам не могут получить кредит в банке. Поэтому больше всего развиты МФО в тех регионах, где банков мало.

Самая понятная аналогия: МФО и крупные банки — это как магазины у дома и оптовые рынки/гипермаркеты. Понятно, что в магазине у дома товары будут стоить дороже, а их выбор будет меньше. Но никто же не требует запретить такие магазины. И тем более не рекомендует жителям отдаленного села не пользоваться своим местным магазином, а экономить, выбираясь в расположенный за сто километров гипермаркет.

Здесь важно понять: в случае запрета МФО их клиенты никуда не исчезнут. А раз в банках им откажут, а значит пойдут они куда? К «черным кредиторам». То есть просто к нелегалам, которые действуют за гранью закона и деньги выбивают из должников соответствующими методами.

«Мне приходилось брать деньги в МФО несколько лет назад. Была сложная жизненная ситуация, а кредиты в банках уже не давали. С одной стороны, условия были те еще – кажется около 2% в день. Но с другой желающих давать мне деньги на каких-то других вокруг не было, а здесь буквально за минуты все оформляли. Собственно, выбор был между «поголодать» и «взять деньги в МФО». Жесткий, но какой есть. К счастью сильно в долги тогда не влез и быстро расплатился, но конечно надо быть внимательным очень», — поделился своим опытом астраханец Игорь М.

Может ли долг вырасти до космических величин?

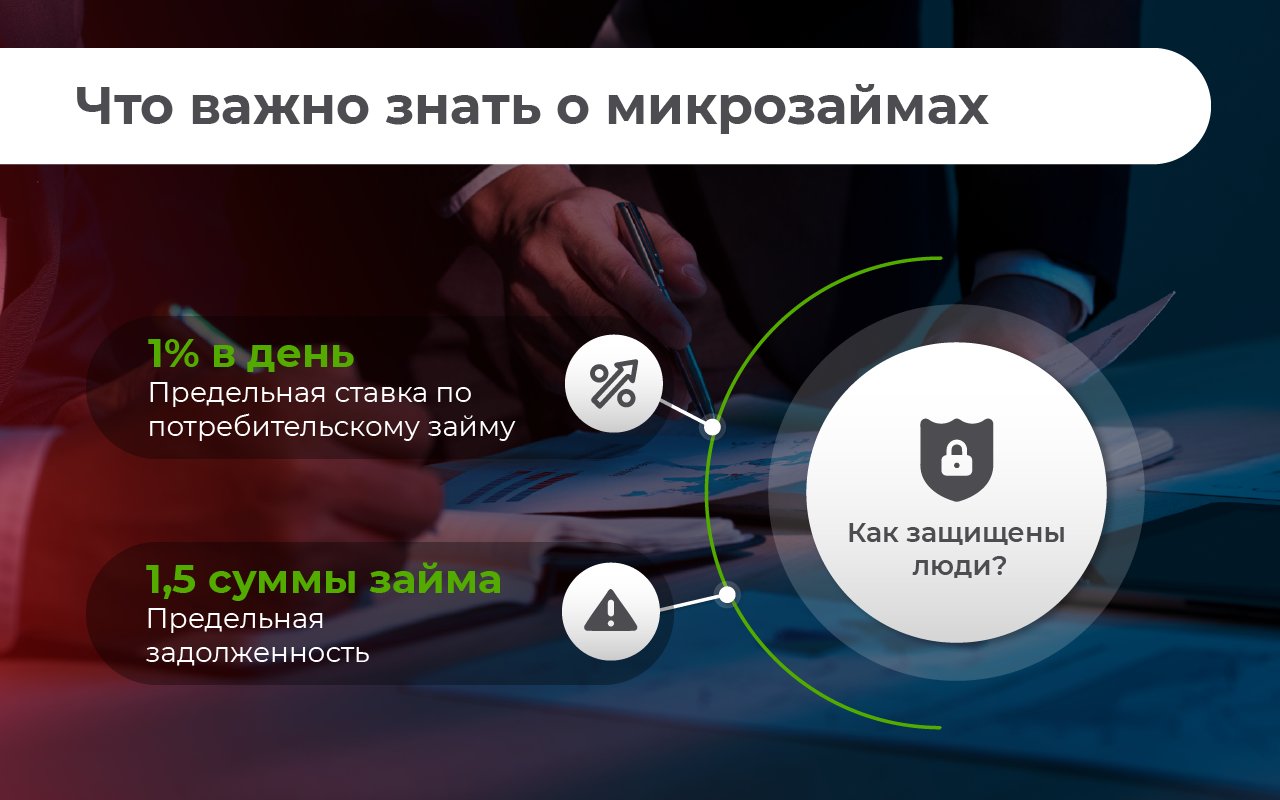

Ситуация с накруткой огромных процентов и штрафов уже ушла в прошлое. Максимальный размер задолженности граждан перед МФО постепенно снижался и сейчас составляет не более, чем полторы суммы займа. То есть, если вы взяли в МФО тысячу рублей, то взыскать с вас (со всеми пенями и штрафами) могут не больше, чем две с половиной тысячи. А предельная ставка по потребительским займам, кстати, установлена в размере не более 1% в день.

А с коллекторами проблем не будет?

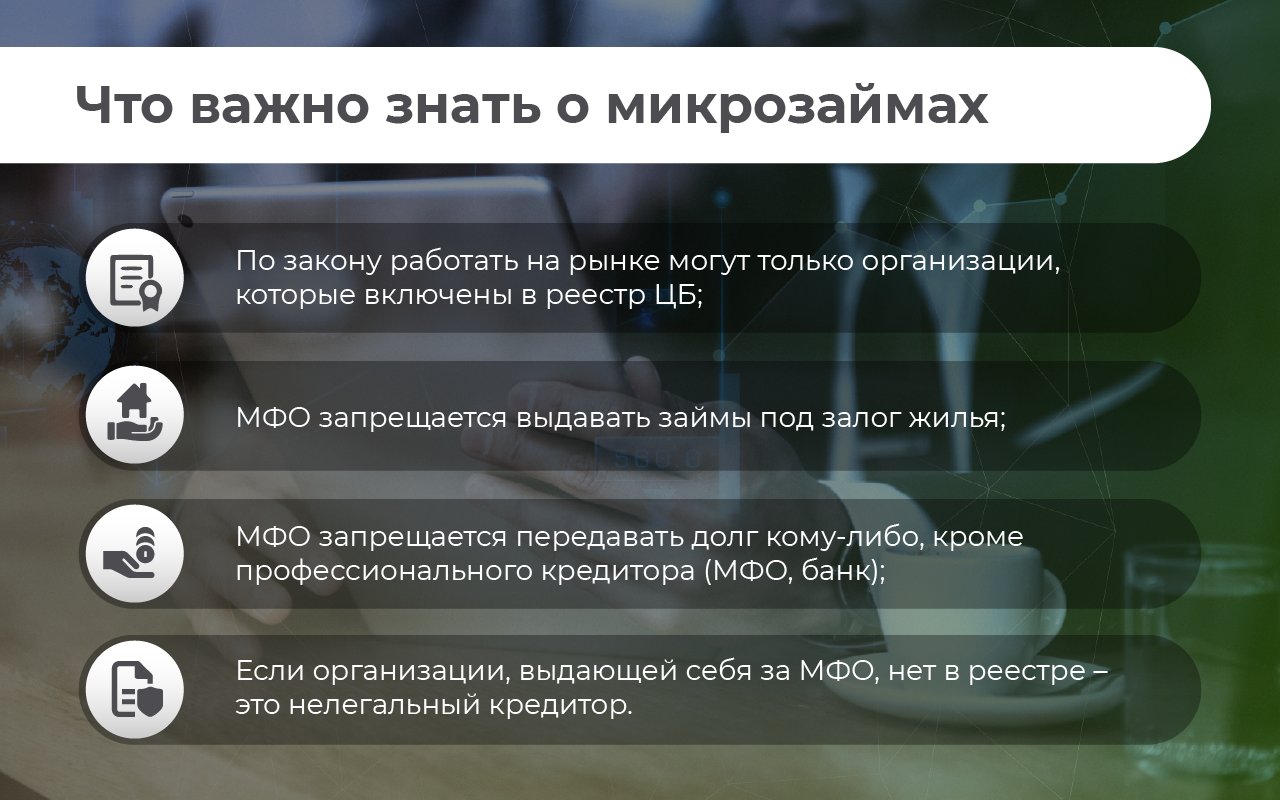

Совсем нет. Деятельность коллекторов в последние годы очень серьезно ограничили. Во-первых, МФО обычно сами занимаются возвратом долгов. Во-вторых, даже если они и передают долг кому-то, то это должно быть официальное агентство. И, наконец, в третьих, у этого официального агентства очень ограниченный круг способов взыскания долга. Например, угрожать жизни или имуществу оно не вправе, а действительно наносить вред так тем более.

Недавно еще ввели запрет на звонки родственникам и знакомым должников. Теперь их можно тревожить только в том случае, если они сами на это давали явное согласие.

Но квартиру же могут отобрать, если она в залоге?

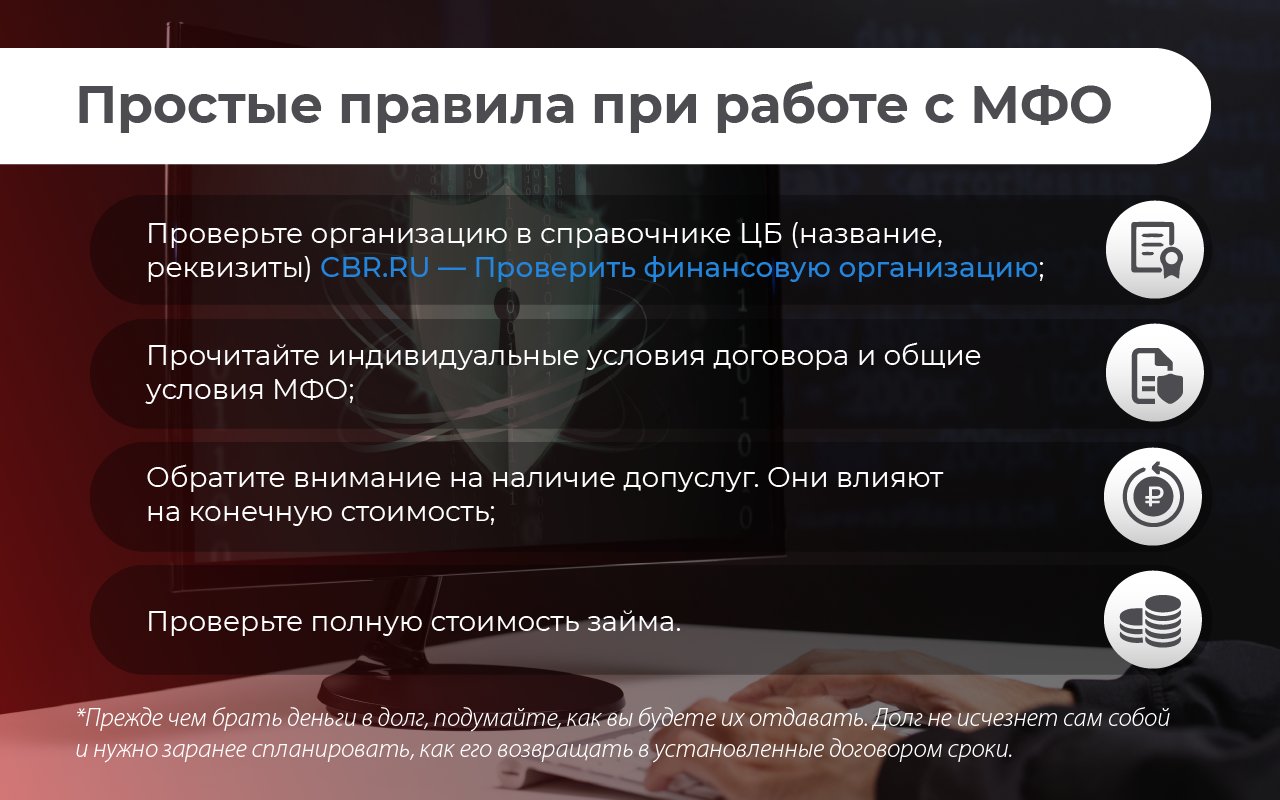

Чтобы такого не было, с ноября 2019-го МФО запретили выдавать гражданам займы под залог недвижимости. Так что если кто-то вам такое предлагает — это даже не тревожный звоночек, это повод сразу же отказаться, а еще пожаловаться в Центробанк. Еще раз: МФО сейчас не имеют права выдавать займы людям под залог их жилья. Если в договоре это написано — это не МФО, а мошенники.

Все равно ведь все запутают непонятными договорами

И эту проблему уже решили. Центробанк ввел единую простую табличную форму договора займа, где вся информация располагается на первой же странице. Даже не очень знакомый с банковскими делами человек сразу же поймет, сколько ему надо будет платить и когда. Все это теперь расписано.

На чем же тогда МФО зарабатывают, если их так жестко контролируют?

На самом деле то, что МФО — это исключительно «деньги до зарплаты» — тоже миф. Этот сегмент не является для микрофинансовых организаций основным и занимает всего 22% их портфеля. Для сравнения: займы малому и среднему бизнесу у тех же МФО составляют 25% от общего количества выданных займов.

Зачем, кстати, МФО нужны бизнесу? Они помогают с вечной проблемой получения кредитов малыми предприятиями. Им это сделать гораздо сложнее, чем физическому лицу. Ведь человеку достаточно иметь официальную зарплату, чтобы получить кредит в банке. С юридическими лицами не так просто. Им приходится доказывать, что бизнес получится успешным, затраты отобьются и позволят погасить задолженность. А если предприниматель только в самом начале пути? Скорее всего денег в банке он попросту не получит.

Значит все в порядке, можно уже ничего не бояться?

Внимательность никогда не повредит! Поскольку деятельность официальных МФО зарегулирована со всех сторон, свою деятельность пытаются вести неофициальные компании. Иными словами, мошенники, которые делают вид, что они — микрофинансовая организация, но на самом деле являющиеся «черными кредиторами». От таких действительно можно ожидать всяких сюрпризов и появления на пороге хмурых парней после не отданных в срок ста рублей.

«За последние годы рынок МФО стал гораздо более цивилизованным, клиентоориентированным, получать займы можно быстро и комфортно (в том числе он-лайн), не боясь «подводных камней». Это произошло в том числе благодаря мерам, которые инициировал Банк России. При этом по закону работать на рынке могут только те организации, которые внесены в реестр Банка России. Они поднадзорны регулятору, Банк России контролирует, соблюдают ли они требования законодательства, не нарушают ли права потребителей.

Основная проблема — это нелегальные кредиторы, которые маскируются под МФО. Они обманывают людей, подрывают репутацию микрофинансового рынка. Если вам стало известно о деятельности таких организаций, обязательно сообщайте эту информацию в Банк России и в правоохранительные органы. Такие сведения помогут в работе по очищению рынка от нелегальных игроков», — подчеркивает директор департамента микрофинансового рынка Банка России Илья Кочетков.

Так что, в любом случае, будьте внимательны и, если уж вам потребовалось обратиться в МФО, убедитесь, что перед вами действительно официальная микрофинансовая организация. Сделать это можно, к примеру, при помощи сайта Центробанка – там есть специальный реестр.Только в этом случае все изменения в законах последних лет, направленные на защиту взявших займ, будут на вас распространяться.

И, конечно же, рассчитывайте свои силы правильно. Ведь занимать деньги в МФО можно только в том случае, если вы уверены в том, что сможете отдать их в срок. Например, вы четко понимаете, что у вас к моменту возврата будет необходимый доход. Только в таком случае микрофинансовые организации помогут, а не наоборот создадут дополнительные проблемы. Причем это касается как денег для граждан, так и взятых на развитие производства. Не уверены – не берите!