Вот уже полгода, как клиенты банков и МФО могут легко отказаться от дополнительных платных услуг при получении кредитов. Более того, никаких заранее проставленных в договоре галочек не допускается. Что делать, если услугу все-таки пытаются навязать или даже уже навязали? Делимся лайфхаком на этот счет.

Все началось со страховки

Вообще дополнительные услуги встречаются на каждом шагу. Такова уж задача продавца — продать вам побольше. Платная гарантия в магазинах электроники, дополнительный сыр в чизбургере, даже «на двести грамм больше получилось, возьмете?» на рынке — все это явления одного порядка. Но наибольший размах навязывание приобрело в финансовой сфере. И этому есть причины.

В целом страховка в дополнение к кредиту — вещь вполне полезная и логичная. Например, взятая в ипотеку (и, следовательно, оставленная в залог) квартира всегда должна быть застрахована — так банк снижает свои риски. Обычно, оформляя страховку при кредите, банк готов за это сделать ставку чуть ниже. Все довольны. Банк — так вдвойне, ведь он еще и получил свою долю от партнера — страховой компании.

Но эта доля и привела к злоупотреблениям. Клиентам начали оформлять совершенно невыгодные им страховые продукты.

Один из характерных примеров: жительница Астрахани оформила кредит на семь лет общей суммой в 1,778 млн рублей. При этом банк навязал ей страховку, сумма которой за весь срок выплаты кредита составила бы 268 тыс. рублей. И еще и включил страховку в тело кредита (то есть на нее тоже набегали проценты). Страховка от точно тех же рисков в другой компании, не зависящей от банка, обошлась бы в 40 тыс. рублей.

В 2018 году для борьбы с этим явлением был придуман 14-дневный «период охлаждения». Клиенты получили возможность в течение двух недель после получения кредита написать заявление и спокойно отказаться от страховки. В этот момент навязывание страховок сразу потеряло всякий смысл…

Непрошенные услуги

…и банки взялись за навязывание других дополнительных услуг! Некоторые услуги хотя бы имели отношение к кредитам (различные виды СМС-информирования, улучшение кредитной истории, выделение персонального менеджера) или к объекту кредитования (помощь на дорогах для получателей автокредита).

Такой схемой активно пользуются автосалоны в Астрахани. Например, клиенту, который пришел купить машину в кредит, в конце прошлого года навязали дополнительных услуг на почти 250 000 рублей. В их число, помимо полиса КАСКО, который при кредите действительно нужен, вошли полис защиты от потери стоимости GAP и пакет помощи на дорогах, который клиент не просил. По подсчетам юриста, к которому мы обратились за комментарием, отдельное оформление этих услуг за пределами автосалона снизило бы сумму с 250 000 до примерно 80 000 рублей.

В других регионах доходит и до большего абсурда. Порой клиент приходил в МФО занять тысячу «до зарплаты», и при этом ему выдавали еще и подписку на онлайн-кинотеатр. Понятно, что на самом деле без этой подписки ему просто не хотели давать деньги. Но формально все выглядело так, как будто клиент сам принял это решение и ему просто очень нужна эта подписка прямо сейчас.

В итоге 14-дневный «период охлаждения» решили распространить на любые дополнительные услуги, связанные с кредитом. Соответствующие поправки в закон «О потребительском кредите (займе)» были приняты 2 июля 2021 года и 30 декабря того же года вступили в силу.

С тех пор все просто. Если клиент действительно согласен на эту услугу — он будет ей пользоваться. Если же услугу ему навязали — у него есть время отказаться. И банк за это ничего не сделает — даже ставку не повысит.

«Не нужно никому ничего доказывать, можно просто без объяснения причин сдать всю эту навязанную «корзинку» обратно и вернуть деньги. Однако это можно сделать только в течение первых двух недель, то есть еще до первого платежа. И если при оформлении кредита или займа вы не смогли или не успели внимательно прочитать документы либо не обратили внимание на текст мелким шрифтом на 30-й странице, сделайте это как можно скорее», — говорит руководитель Службы по защите прав потребителей Банка России Михаил Мамута.

Еще одна поправка к закону о кредите, вступившая в силу в тот же день, запрещает банкам и МФО заранее проставлять галочки за своих клиентов. То есть, если в договоре предусмотрены какие-то дополнительные услуги, клиент должен подтвердить, что на них согласен.

Касается это как оформления бумажных договоров, так и электронных форм. Если человек хочет получить услугу — он должен поставить галочку собственноручно. Если видите, что галочка уже установлена сама — фотографируйте это и сразу же жалуйтесь в Центробанк. Поверьте, там меры примут и серьезные.

Как отказаться от навязанных услуг при получении кредита

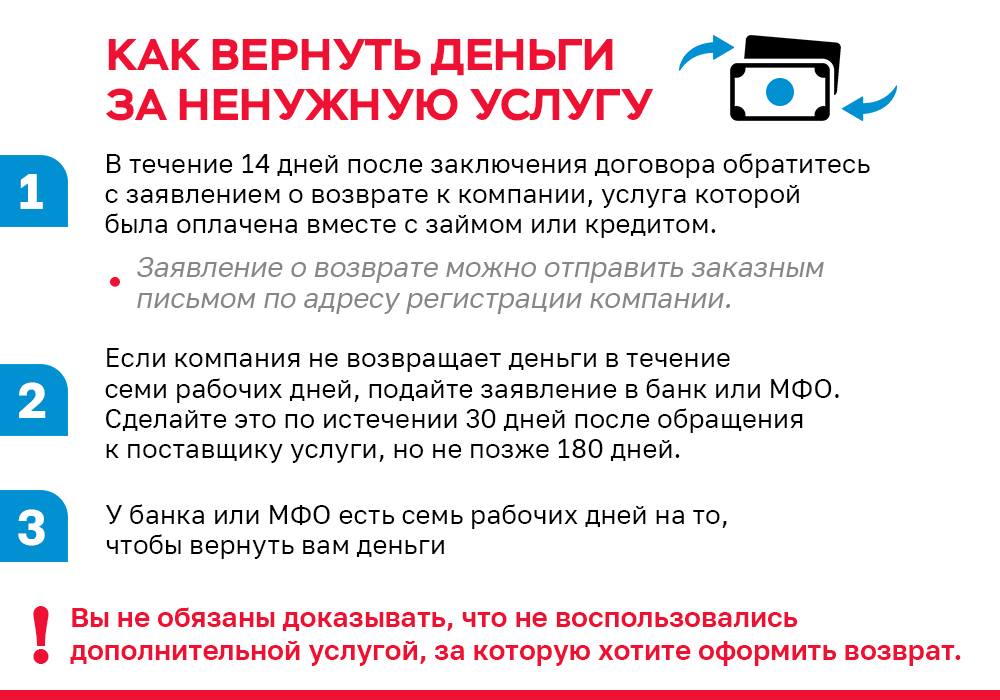

1. Найдите контакты компании-партнера банка, которой вы заплатили за дополнительную услугу. Они должны быть указаны прямо в кредитном договоре.

2. Направляйте по этим контактам заявление об отказе от услуги и возврате средств. Объяснять ничего не нужно. Вы просто не хотите ей пользоваться — и этого достаточно. Если контактов нет — отправляйте заявление заказным письмом по месту регистрации.

3. Ждите семь дней — именно за это время вам должны вернуть средства (за вычетом суммы за период пользования услугой). Если денег все еще нет — идем дальше.

4. Раз компания не идет на контакт — пишем заявление уже непосредственно в банк или МФО, выдававшие кредит. Это надо делать, если фирма уже месяц не отвечает. И не нужно откладывать — у вас есть ограничение в 180 дней с момента обращения.

5. Теперь деньги в течение семи дней должны вернуть банк или МФО. Да, они тоже отвечают за молчание своих партнеров — так прописано в законе, чтобы не навязывали услуги кого попало.

6. Если и в этом случае деньги не вернули — еще раз напоминаем адрес интернет-приемной Центробанка. Там с ними со всеми разберутся. К жалобе прилагайте договор и переписку с кредитором.

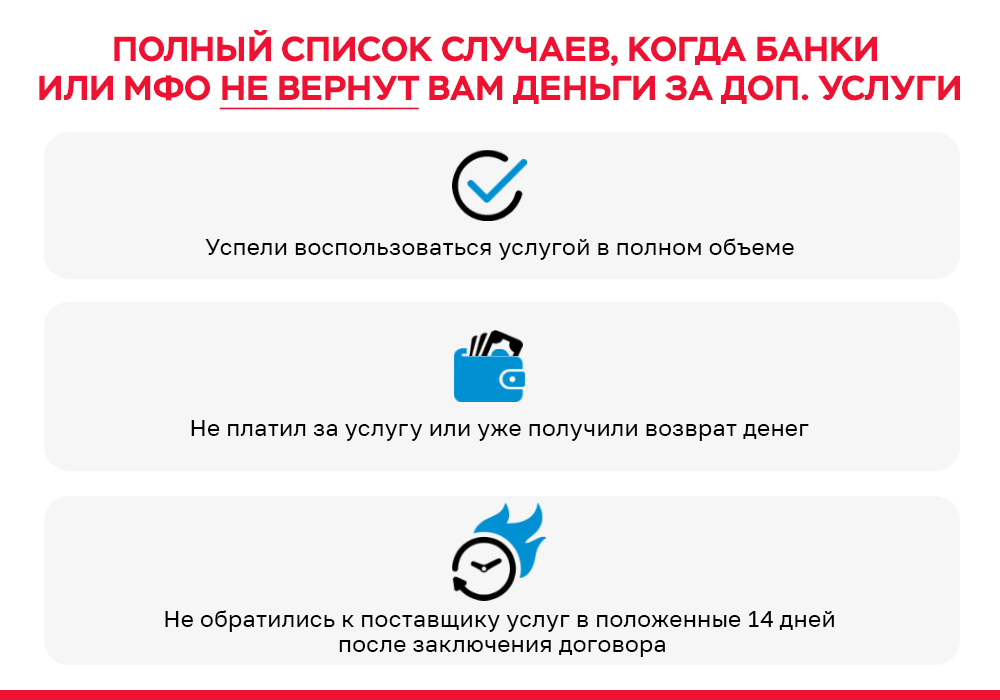

Когда могут отказать в возврате денег за навязанные услуги

Список причин для отказа в возврате средств ограничен и выглядит вот так. Банк или МФО имеют право не возвращать деньги за дополнительные услуги только если:

1. Заемщик не успел обратиться к оказывающей услугу компании в течение 14 дней с момента получения кредита (так что сохраняйте доказательства того, что вы все же обратились туда вовремя)

2. Заемщик успел воспользоваться услугой в полном объеме (например, если вы заплатили за помощь на дорогах и действительно ее получили на всю сумму — денег не вернут)

3. Заемщик не платил за услугу и возвращать нечего

4. Поставщик услуги уже вернул деньги — и банку уже нечего добавить.

Во всех остальных случаях настаивайте на своем и требуйте соблюдения своих законных прав.

Это еще не все

Кстати, на этом изменения в законодательстве не заканчиваются. Теперь Центробанк выступил с предложением учитывать стоимость дополнительных услуг при расчете полной стоимости кредита. Соответствующий законопроект был внесен в Госдуму РФ, но пока находится на стадии рассмотрения.

В чем тут суть. Сейчас в правом верхнем углу кредитного договора обязательно указывается полная стоимость кредита (ПСК). Это общая сумма, которую предстоит выплатить заемщику. Там же указана и реальная процентная ставка по кредиту.

Но есть лазейка. В ПСК не входит стоимость дополнительных услуг. А ведь с учетом их и конечная стоимость кредита может оказаться выше, и ставка — не такой привлекательной. С этой несправедливостью и решили бороться. Если законопроект примут, на первой странице договора появится информация о полной стоимости кредита с учетом всех услуг, а также альтернативная стоимость — сколько кредит мог бы стоить, если бы этих услуг не было.